酒水资讯

2016年1—9月,进口酒类市场延续着增长趋势,葡萄酒和啤酒涨势平稳,烈酒尚未止跌。

葡萄酒:

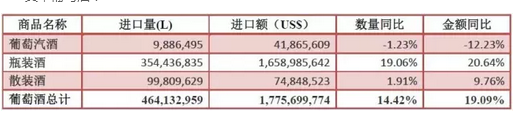

葡萄汽酒延续小幅跌势,瓶装酒依旧高歌猛进,散装酒微幅上行。瓶装酒进口额16.6亿美元,同比增长20.6%,仍占据着葡萄酒进口总额的大半壁江山,占比高达93.4%。瓶装葡萄酒数据一如既往的强势表现,佐证了其在国内消费者中的认可度、普及度继续扩大,进口瓶装酒市场方向更趋明朗。

原瓶装葡萄酒进口来源地情况

2016年1—9月的数据显示,法国和澳大利亚无人出其右,以几近70%的市场份额牢牢把持着其市场霸主地位;从另一个角度看,各来源地瓶装酒涨跌互现,这说明进口瓶装酒供需处于动态的匹配过程,国内消费者对葡萄酒的需求更趋多元化,个性化的市场细分格局雏形渐露。

从进口企业方面看,瓶装葡萄酒进口市场的赫芬达尔—赫希曼指数(HHI指数,文尾有注解)为651,属中高度竞争市场。

值得注意的是,瓶装酒在9月份的单月进口额为1.7亿美元,同比下滑10.2个百分点。与今年6月份月度进口额走低的情况(同比下降18.7%)类似,9月份月度数据下行主要归因于上年同期数据出现了脉冲式增长:2015年9月,瓶装酒进口额同比涨幅高达61.5%,由2014年的1.2亿美元猛增至1.9亿美元。因此,我们认为,个别的瓶装酒单月数据下滑,并不意味着进口瓶装酒整体增长趋势的逆转。

啤酒进口来源地情况

2016年1—9月,进口啤酒量5.1亿升,进口额5.3亿美元,同比分别增长19.1%和13.7%。德国雄踞榜首,荷兰位居其次,西班牙荣膺探花,三魁中除荷兰数据下跌外,德国与西班牙均保持增势。葡萄牙啤酒自年初至今势如破竹,走高态势仍在继续,1-9月进口额同比增长115.1%。无独有偶,英国啤酒亦延续了1-8月的高增长,且数量和金额增量惊人,同比分别增长了6.5倍和3.1倍。

从进口企业方面看,啤酒进口市场的赫芬达尔—赫希曼指数为159,属高度竞争市场。